Strona główna » Informacje o KSeF

Od stycznia 2022 podatnicy mają już dostęp do Krajowego Systemu e-Faktur (KSeF), a po wprowadzeniu obowiązkowego KSeF niemal cała wymiana faktur między firmami odbywać się będzie obligatoryjnie z użyciem nowych, ustrukturyzowanych e-faktur wystawianych za pośrednictwem KSeF. Wdrożenie e-faktur w przedsiębiorstwie to nie tylko kwestia technicznej integracji z KSeF, ale też konieczność modyfikacji wszystkich procesów związanych z obsługą faktur, a także szansa na większą automatyzację.

Aby sprawnie przygotować się na przejście z faktur papierowych i elektronicznych na e-faktury, organizacje powinny już teraz podjąć działania w celu dostosowania swojego funkcjonowania do nowej rzeczywistości.

W pierwszej kolejności należy zinwentaryzować wszystkie procesy związane z fakturami i zidentyfikować wszystkich interesariuszy. Następnie procesy te powinny zostać zamodelowane na nowo tak, by z jednej strony wpisywały się w schemat działania KSeF, a z drugiej – w możliwie efektywny sposób realizowały wszystkie potrzeby biznesowe organizacji, wykorzystując szanse jakie niesie digitalizacja faktur. >>

Finalnym etapem jest produkcyjne wdrożenie dokonanych zmian – dotyczyć to będzie zarówno nowych procesów biznesowych jak i systemów IT. Dobrym pomysłem może być rozpoczęcie od wdrożenia pilotażowego (polegającego na przejściu na e-faktury tylko w odniesieniu do części wystawianych faktur), co ograniczy ryzyko wystąpienia problemów wpływających na funkcjonowanie całej organizacji. >>

Umów się na bezpłatne konsultację z naszym ekspertami.

W in4mates pomagamy firmom z różnych branż skutecznie przejść przez proces

przygotowań do KSeF. Napisz do nas, a chętnie podzielimy się nasza wiedzą i doświadczeniem, które zdobyliśmy podczas wdrożeń konektora KSeF u naszych klientów.

Ministerstwo Finansów przygotowało dedykowaną aplikację webową do obsługi e-faktur. Udostępnia ona kreator pozwalający na stworzenie dowolnej e-faktury, daje też możliwość wgrania pojedynczej e-faktury z pliku. Umożliwia pobranie faktur zakupu w formie pliku PDF, HTML albo XML, a także pobranie UPO.

Ze względu na konieczność obsługi manualnej i brak wsparcia przy działaniach masowych (przykładowo brakuje możliwości tworzenia katalogów kontrahentów czy produktów) rekomendujemy to rozwiązanie wyłącznie firmom, które generują i otrzymują niewielką liczbę faktur.

To bardzo szeroka grupa rozwiązań oferujących wzbogacenie popularnych systemów finansowo-księgowych o mniej lub bardziej zaawansowaną komunikację z KSeF. Rozwiązania takie są dostarczane przez producentów tych systemów, ale także przez firmy trzecie.

Zaletą takich rozwiązań są zazwyczaj relatywnie niewielkie koszty i prostota wdrożenia. Rekomendujemy je firmom, w których cała obsługa faktur realizowana jest w jednym wystandaryzowanym systemie finansowo-księgowym.

Gdy w organizacji jest wiele systemów zaangażowanych w obsługę faktur (systemów księgowych, billingowych, workflow itp.), wykorzystywane systemy są mocno “niestandardowe, albo z innych powodów potrzebna jest wysoka elastyczność lub wysoka wydajność, rozszerzenia systemów finansowo-księgowych mogą się nie sprawdzać. W takich przypadkach warto pomyśleć o dedykowanych platformach komunikacji z KSeF.

Rozwiązania takie działają na zasadzie dedykowanego “huba” odpowiadającego za całą komunikację pomiędzy poszczególnymi systemami w organizacji a KSeF. Nastawione są na maksymalną automatyzację i uproszczenie tej komunikacji.

Zoptymalizowane są zazwyczaj pod względem bezpieczeństwa i wydajności, stanowią także swoiste repozytorium e-faktur.

Lista funkcjonalności platformy

komunikacji z KSeF

Finalnym etapem jest produkcyjne wdrożenie dokonanych zmian – dotyczyć to będzie zarówno nowych procesów biznesowych jak i systemów IT. Dobrym pomysłem może być rozpoczęcie od wdrożenia pilotażowego (polegającego na przejściu na e-faktury tylko w odniesieniu do części wystawianych faktur), co ograniczy ryzyko wystąpienia problemów wpływających na funkcjonowanie całej organizacji. Trzeba pamiętać, że pełne przejście na e-faktury musi nastąpić przed ostateczną datą wejścia w życie systemu KSeF!

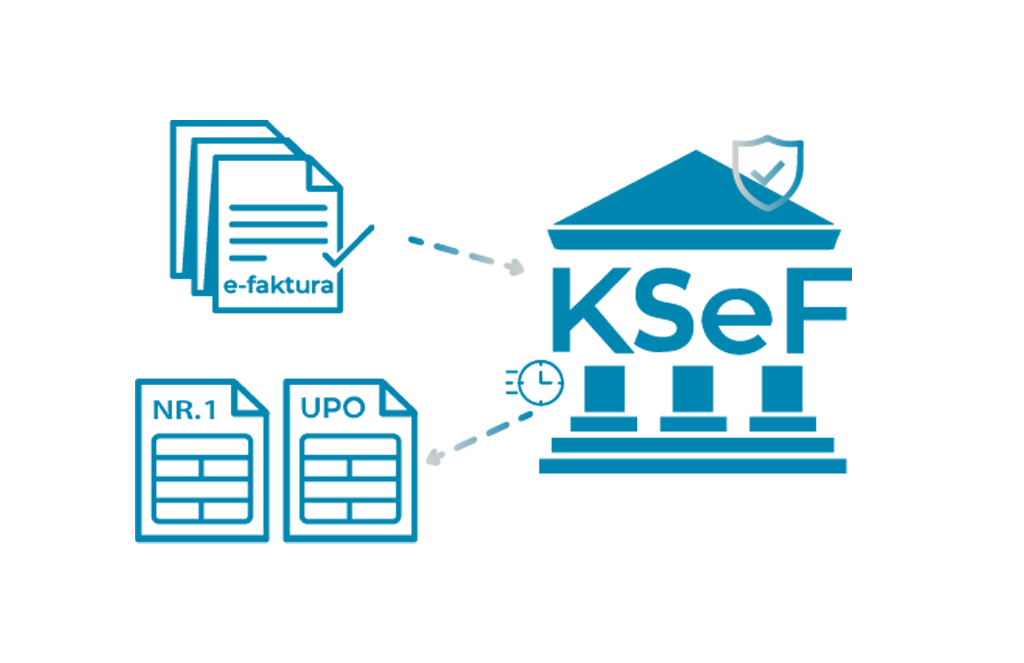

Krajowy System e-Faktur (KSeF) to rozwiązanie Ministerstwa Finansów, do którego dostęp mają wszystkie podmioty w Polsce. Zgodnie z ustawą z 29 października 2021 r., umożliwia ono wystawianie faktur poprzez zakodowanie danych w plikach o sformalizowanej strukturze (w formacie XML, tzw. e-faktura) i przesłanie ich do KSeF.

Potwierdzeniem poprawnego wystawienia e-faktury jest nadanie jej przez KSeF unikalnego numeru (tzw. numer KSeF). Ostateczny dowód na wystawienie e-faktury stanowi Urzędowe Poświadczenie Odbioru (UPO), możliwe do pobrania z KSeF w późniejszym terminie.

Należy pamiętać, że co do zasady konieczne jest przesłanie do KSeF faktury w dniu jej wystawienia oraz że KSeF nie dopuszcza edycji ani wycofania faktury. Jedynym sposobem na poprawę wysłanej błędnie e-faktury będzie wystawienie faktury korygującej.

Wprowadzenie e-faktur oznacza również zmiany dla kupujących. Będą oni pobierać faktury z KSeF, a ewentualne wydruki faktury przekazane przez wystawcę będą miały charakter wyłącznie informacyjny.

KSeF będzie przechowywać faktury przez 10 lat od czasu ich wystawienia, stanowiąc bazę informacyjną dla państwowych instytucji. Tak więc w szczególności przy kontrolach skarbowych podatnik nie będzie miał obowiązku przedstawiania faktur, gdyż pobierane one będą z KSeF.

Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2021 r. poz. 2076) wraz późniejszymi zmianami.

Zgodnie z ustawą z 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług, obowiązek stosowania e-faktur wejdzie w życie dla większości przedsiębiorców już 1 lipca 2024 roku. Będzie dotyczył wszystkich podatników posiadających siedzibę lub miejsce prowadzenia działalności w Polsce i wykonujących czynności objęte wymogiem fakturowania według polskich regulacji VAT.

Dla małych i średnich przedsiębiorstw zwolnionych z VAT, obowiązek korzystania z KSeF będzie obowiązywał od 1 stycznia 2025 roku.

W KSeF fakultatywnie będą mogły być wystawiane faktury VAT RR (od Rolnika Ryczałtowego).

Obowiązek wystawiania faktur w KSeF będzie również obejmować podatników stosujących tzw. zwolnienie podmiotowe, których roczne obroty nie przekraczają określonej kwoty.

Do KSeF należy wprowadzać również faktury walutowe oraz wystawiane dla kontrahentów zagranicznych. Konieczne jest jednak także dostarczenie faktury do takiego kontrahenta we własnym zakresie, w uzgodnionym z nim formacie, ponieważ kontrahenci zagraniczni (nieposiadający polskiego NIP) mają ograniczony dostęp do KSeF.

Z obowiązku korzystania z KSeF zwolnione będą faktury wystawiane na rzecz konsumentów (“tzw. usługi B2C”).

Szczegółowe informacje o KSeF i e-fakturach znajdują się na stronie ministerstwa: https://www.podatki.gov.pl/ksef/

Wdrożenie KSeF niesie ze sobą szereg korzyści dla przedsiębiorców, którzy będą korzystać z faktur elektronicznych i zintegrują swoje systemy z KSeF. Część z tych korzyści wynika z digitalizacji obiegu faktur, inne zaś związane są z ustaleniami ustawowymi.

Ułatwienie i przyspieszenie rozliczeń i księgowań:

Zmniejszone koszty obsługi faktur:

Uproszczone obowiązki ustawowe:

Pytania i odpowiedzi

Zasady numeracji faktur są określone w ustawie i nie zmieniają się po wdrożeniu KSeF. Natomiast kolejność wysłania faktur do KSEF nie ma znaczenia. Dlatego w przypadku odrzucenia faktury należy ją poprawić i przesłać ponownie.

14.03.2023

Zgodnie z aktualnymi przepisami, dla wszystkich podatników – zarówno zwolnionych z VAT, jak i VAT czynnych – obowiązuje jeden i ten sam termin wdrożenia KSeF:

„Sesją interakcyjną” w KSeF nazywamy połączenie z KSeF, uwierzytelnione podpisem lub tokenem autoryzacyjnym (zwrócona przez KSeF sesja może przez jakiś czas nie być jeszcze gotowa do użycia). W ramach jednej sesji można wielokrotnie komunikować się z KSeF nie korzystając już z tokenu autoryzacyjnego. Każda faktura wysłana do KSeF w ramach takiej sesji jest traktowana osobno – dzięki temu odrzucenie jednej faktury nie powoduje odrzucenia pozostałych, prawidłowych faktur. Sesja może zostać zakończona przez użytkownka albo przez KSeF – na przykład

w wyniku dłuższego braku aktywności użytkownika albo na skutek awarii. Po zamknięciu sesji, KSeF przygotowuje UPO dla wszystkich faktur wystawionych w jej ramach.

28.03.2023

Aktualności

Wypełnij krótką ankietę i poznaj dedykowane sugestie i rady związane z wdrożeniem e-faktur.

Dołącz do nas:

© 2023 in4mates. Created by white-pr.com